2018-2024年中国企业信息化行业市场供需预测及投资战略研究报告 聚焦软件和信息技术服务业的投资与管理

一、引言

在数字经济浪潮席卷全球的背景下,中国企业信息化进程持续深化,已成为驱动产业升级、提升核心竞争力的关键引擎。软件和信息技术服务业作为信息化建设的核心支撑,其发展态势直接关系到国民经济各领域的数字化转型成效。本报告旨在深入分析2018至2024年间中国企业信息化行业的市场供需格局,并重点聚焦软件和信息技术服务业的投资趋势与管理策略,为相关投资者、企业决策者及政策制定者提供前瞻性的战略参考。

二、市场供需全景与预测分析(2018-2024)

- 需求侧驱动因素:

- 政策引领:“数字中国”、“新基建”、“智能制造2025”等国家战略持续释放红利,推动政府、金融、制造、零售、医疗等行业对云计算、大数据、人工智能、工业互联网等解决方案的需求呈指数级增长。

- 企业内生需求:降本增效、流程优化、商业模式创新以及疫情后远程协同办公常态化的需求,促使企业对ERP、CRM、协同办公、网络安全等软件与服务的投入不断加大。

- 技术迭代催化:5G、物联网、区块链等新兴技术的成熟与应用场景拓展,创造了全新的信息化需求市场。

- 供给侧发展态势:

- 产业规模持续扩张:软件和信息技术服务业收入保持稳健增长,产业结构从基础软件、应用软件向平台化、服务化(SaaS、PaaS)及解决方案深度集成演进。

- 竞争格局演变:市场由国际巨头与本土领军企业共舞,逐步向具有垂直行业Know-How、云原生能力和生态构建力的企业集中。开源技术降低了创新门槛,催生了大量创新型中小企业。

- 技术供给能力提升:在基础软件、工业软件等关键领域自主可控诉求推动下,本土研发投入加大,供给质量与定制化能力逐步增强。

- 供需预测(至2024年):

- 预计市场需求将从前期的“规模化普及”向“深度化、智能化应用”转型,对数据价值挖掘、业务流程深度融合、智能决策支持的需求将成为新增长点。

- 供给侧将呈现“平台化生态竞争”与“细分领域专业化深耕”并存的局面,能够提供一体化、可配置、高弹性的解决方案与服务的企业将更具优势。

- 供需结构性矛盾依然存在,高端复合型人才短缺、关键核心技术对外依存度较高等问题仍需持续关注与破解。

三、软件和信息技术服务业的投资战略分析

- 投资热点与趋势:

- 企业级SaaS与云服务:尤其是垂直行业SaaS、协同办公、人力资源管理、财税管理等,因其可重复订阅的商业模式和较高的客户粘性,备受资本市场青睐。

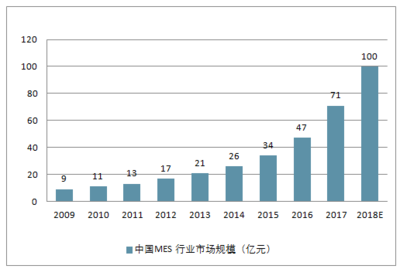

- 工业软件与智能制造:在制造强国战略下,研发设计类(CAD/CAE)、生产控制类(MES/SCADA)、工业互联网平台等领域的投资机会凸显。

- 人工智能与数据智能:AI技术与各行业场景结合的应用层企业,以及数据治理、数据分析、商业智能(BI)工具提供商。

- 网络安全与信创产业:随着数据安全法、个人信息保护法等法规实施,网络安全及信息技术应用创新产业全链条投资价值持续攀升。

- 投资策略建议:

- 赛道选择:优先关注政策大力扶持、市场渗透率有较大提升空间、且具备较高技术或生态壁垒的细分赛道。

- 阶段布局:早期投资可聚焦技术创新与模式创新企业;成长期投资关注市场扩张能力与营收增长;成熟期可关注行业整合与并购机会。

- 价值评估:除财务指标外,应重点评估企业的技术领先性、客户生命周期价值(LTV)、数据资产积累、团队行业经验及生态位优势。

- 风险管理:密切关注技术迭代风险、市场竞争加剧风险、数据安全与合规风险以及宏观经济波动对IT支出的影响。

四、软件和信息技术服务业的管理战略建议

- 企业内部管理优化:

- 研发与创新管理:建立敏捷研发体系,加大对基础研究和核心技术的投入;拥抱开源,构建开放协作的创新生态。

- 人才与组织管理:完善具有竞争力的薪酬与股权激励体系,吸引并留住高端技术人才与复合型管理人才;构建扁平化、项目化的敏捷组织,以快速响应市场变化。

- 服务与客户成功管理:从单纯的产品销售转向“产品+服务+运营”的全生命周期管理,建立客户成功团队,提升客户留存与增购。

- 外部生态与资本运作:

- 生态构建:通过API开放、开发者社区、战略合作等方式,构建以自身平台为核心的产业生态,增强客户锁定与业务延展能力。

- 资本运作:善用资本市场,通过IPO、增发、并购重组等方式获取发展资金和战略资源,整合产业链优质标的,实现跨越式发展。对于中小企业,可积极寻求产业资本或战略投资者的支持。

五、结论与展望

展望至2024年,中国软件和信息技术服务业将在需求牵引、技术驱动和政策支持的合力下,迈向高质量发展新阶段。市场供需将在动态平衡中持续升级,投资机会蕴藏于技术与产业深度融合的细分领域。成功的投资与管理,要求参与者不仅要有敏锐的市场洞察力和前瞻性的技术判断力,更需具备深耕产业的耐心和构建长期价值的战略定力。企业需强化核心能力建设,优化管理模式,并善于利用资本力量与生态合作,方能在波澜壮阔的信息化浪潮中行稳致远,共享数字经济时代的巨大红利。

如若转载,请注明出处:http://www.xxjt12.com/product/39.html

更新时间:2026-02-24 13:16:57